La nostra strategia

Nei prossimi anni, la divisione Consumer Finance, tramite un importante potenziamento della distribuzione diretta e digitale e lo sviluppo di prodotti innovativi (soprattutto per l’e-commerce e BNPL), confermerà la propria leadership in Italia rafforzando il modello di servizio ed aprendo l’accesso a nuovi segmenti di clientela e mercati con modalità digitale. Compass crescerà in ricavi (a €1,3mld) mantenendo elevata la redditività (RORWA al 2,9%) e confermandosi prima fonte di ricavi e margine di interesse del Gruppo.

Compass opera nel credito al consumo dal 1960. Da oltre quindici anni è tra i primi 3 operatori domestici con leadership nei prodotti a maggior redditività (prestiti personali e prestiti finalizzati). Si caratterizza per una consolidata base di clientela (quasi 3 milioni attivi ed oltre 14 milioni di clienti in database), un’ampia e diversificata distribuzione (310 sportelli – di cui 130 agenziali – cui si aggiungono 175 professionisti fuori sede, una efficace piattaforma digitale, sportelli di banche terze, uffici postali, reti di mediatori creditizi e numerosi accordi nel mercato automotive, telco e della grande distribuzione specializzata) e un approccio gestionale orientato al valore (capacità di analisi e valutazione del rischio nella fase di erogazione del credito e monitoraggio dello stesso lungo l’intera vita residua, regolare cessione delle sofferenze, forti capacità di recupero) che la rende il più profittevole operatore di mercato.

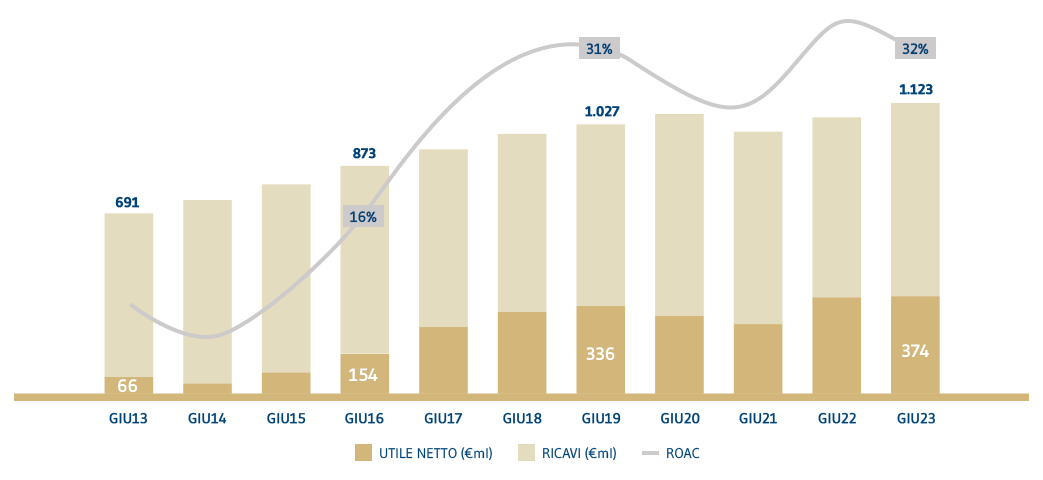

Nell’ultimo quadriennio 2019/23 nonostante la pandemia Covid-19, lo scoppio della guerra Ucraina-Russia, l’alta inflazione e il repentino aumento dei tassi, Compass ha registrato risultati robusti, confermando la capacità di crescere in maniera profittevole in tutti i cicli economici; i ricavi si sono mantenuti superiori a €1mld1, l’utile è cresciuto oltre i €370m1 e il ROAC si è attestato oltre il 30%1; contestualmente gli stock delle partite in sofferenza sono stati ulteriormente ridotti (all’1,3%1 dei crediti), gli indici di copertura aumentati (al 78%1 per le sofferenze, al 3,7%1 per i crediti in bonis) ed i consistenti overlay conservati. Il credito al consumo si è confermato la primaria fonte di crescita del margine di interesse di Gruppo con funzione di diversificazione anticiclica.

1) Dati relativi a Giu.23E: dati di pre-chiusura basati sulle informazioni, stime e conti disponibili al 23 maggio 2023

Compass ha raggiunto tutti gli obiettivi del BP19-23 in termini di volumi, ricavi e redditività

| KPI | BP23T | Giugno23 | Target raggiunto |

|---|---|---|---|

| Ricavi |

>1,1 |

>1,1 |

|

| ROAC |

28/30% |

32% | |

| Impieghi | 14,1 | 14,5 | |

| Erogato | 8% | 7,8% | |

|

PP diretti (%) |

67% | >75% | |

Nonostante la ridotta penetrazione del credito al consumo in Italia rispetto alle economie nord europee, per il prossimo triennio, a causa del contesto macro, si prevede che il mercato avrà un aumento contenuto (CAGR +3,8%). Ciononostante, Compass continuerà la propria traiettoria di crescita con l’obiettivo di consolidare la leadership nel mercato domestico ed aumentare l’indipendenza strategica da reti distributive terze. Il Piano 23-26 prevede infatti un importante potenziamento della distribuzione territoriale, investimenti significativi in tecnologia per realizzare la migliore piattaforma di digital lending, la creazione di una soluzione integrata tra canali fisici e digitali, lo sviluppo di prodotti innovativi (soprattutto per l’e-commerce) e investimenti di marketing in aumento. Tutto ciò per sostenere l’ambizione di perpetuare la leadership di servizio nel credito al consumo, accedere a nuovi mercati e cluster di clienti e così alimentare la crescita di volumi e ricavi, consolidando utili e redditività.

Rete diretta e canale digitale verranno integrati per creare una efficiente piattaforma multicanale per migliorare ulteriormente l’esperienza del cliente e i volumi erogati.

La distribuzione sarà rafforzata puntando a una esaustiva copertura del territorio da effettuarsi potenziando la rete a marchio proprietario, soprattutto a costi variabili, realizzata anche con l’ausilio di modelli interni di geo-intelligence per individuare le aree a maggior potenziale. Il numero dei punti vendita aumenterà del 10% passando da 310 a circa 340, di cui 155 (oggi 128) gestiti da agenti (a costi variabili); a questi si aggiungeranno i professionisti fuori sede, il cui numero si attende crescere dagli attuali 175 a circa 300.

L’attuale piattaforma web, già oggi “mobile native”, genera oltre il 30% dei prestiti personali distribuiti dal canale diretto e integrerà le più avanzate soluzioni per migliorare l’operatività del cliente, fin dalla registrazione. L’adozione di sofisticati motori di artificial-intelligence, combinati alla consolidata esperienza di Compass nella valutazione del rischio di credito, permetterà di aumentare ulteriormente i volumi di prestiti personali digitali e di lanciare soluzioni di “instant lending” per i migliori clienti.

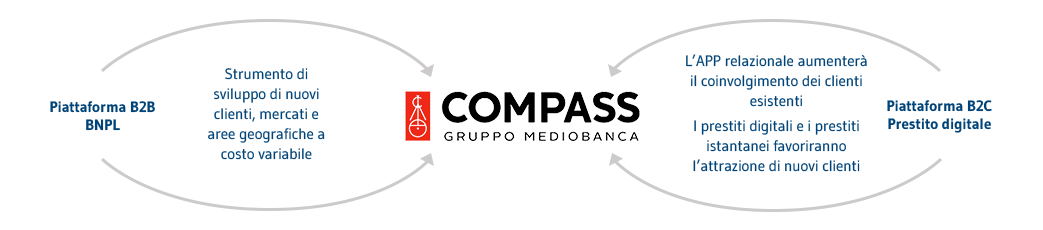

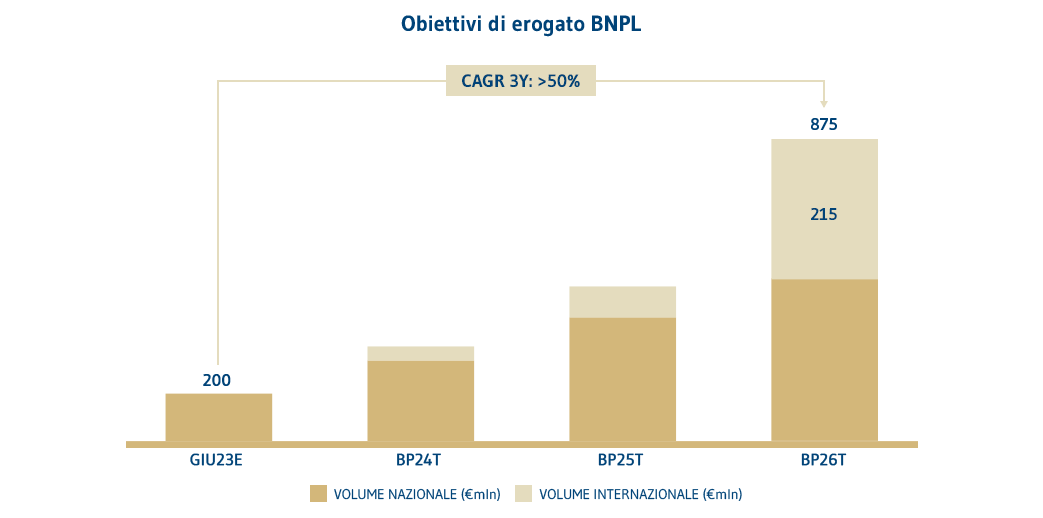

La crescita sarà sostenuta anche dallo sviluppo di Pagolight, la soluzione proprietaria di Buy Now Pay Later (“BNPL”). Il BNPL, nato come un prodotto ‘fintech’ (importi minori pagati in tre rate con costi a carico dell’esercente) è oggi offerto da Compass tramite una soluzione che genera in maniera profittevole crescenti volumi sul mercato domestico; per Compass il prodotto – già sviluppato secondo le normative europee che si attende lo ricondurranno nel perimetro del credito al consumo – ha una profittabilità netta positiva (al netto dei costi diretti e del rischio) paragonabile a quella di un prestito finalizzato; il BNPL, inoltre, si conferma un potente strumento di acquisizione di nuovi clienti cui poter offrire prestiti personali.

Il BNPL permetterà a Compass di ampliare la propria base clienti, nonché di entrare in nuove geografie attraverso soluzioni tecnologiche e non fisiche. La redditività del prodotto sarà garantita dalle provate capacità di pricing/risk management di Compass, che passano in primis attraverso l’uso di modelli statistici e comportamentali di proprietà sviluppati in oltre 60 anni di attività nei più variegati contesti macro-economici.

Le sopra menzionate azioni, unite alla comprovata efficacia del sistema di pricing, gestione e recupero del credito, porteranno a:

- un erogato in crescita (CAGR) del 6% a circa 9,3 miliardi di euro, con un consistente aumento dei prestiti personali dal canale diretto, la cui quota salirà ad oltre l’85% nel 2023;

- ricavi in crescita (CAGR) del 5% a 1,3 miliardi di euro;

- costo del rischio nell’intorno dei 160-170 pb;

- impieghi in crescita (CAGR) del 5% a 16 miliardi di euro;

- una redditività stabilmente elevata, con un RORWA al 2,9%.