Obiettivi per area di business

ABBIAMO L’AMBIZIONE DI CONSEGUIRE UN POSITIVO SVILUPPO IN TUTTE LE AREE DI BUSINESS, FACENDO LEVA SUI NOSTRI TRATTI DISTINTIVI: APPROCCIO RESPONSABILE AL BUSINESS, FORZA DEL BRAND, FOCALIZZAZIONE E POSIZIONAMENTO DISTINTIVO IN SEGMENTI DI ATTIVITÀ AD ELEVATA SPECIALIZZAZIONE E MARGINALITÀ, TRAINATI DA TENDENZE STRUTTURALI DI LUNGO TERMINE

Il mercato del risparmio italiano, tra i più ampi in Europa, offre rilevanti opportunità anche perché ancora largamente "non gestito": è rappresentato da circa €5 trilioni di ricchezza finanziaria, concentrata nei segmenti Affluent (per il 75%) e HNWI, con tassi di sviluppo superiori alla crescita media del PIL domestico. Inoltre, si nota un fabbisogno crescente di protezione e programmazione finanziaria da parte dei risparmiatori, nonché una ricerca di rendimento alternativo, in particolare da parte dei clienti più sofisticati interessati alla diversificazione di portafoglio, una tendenza ulteriormente favorita dall’alta inflazione.

| Sfide | Opportunità |

|---|---|

|

|

|

|

|

|

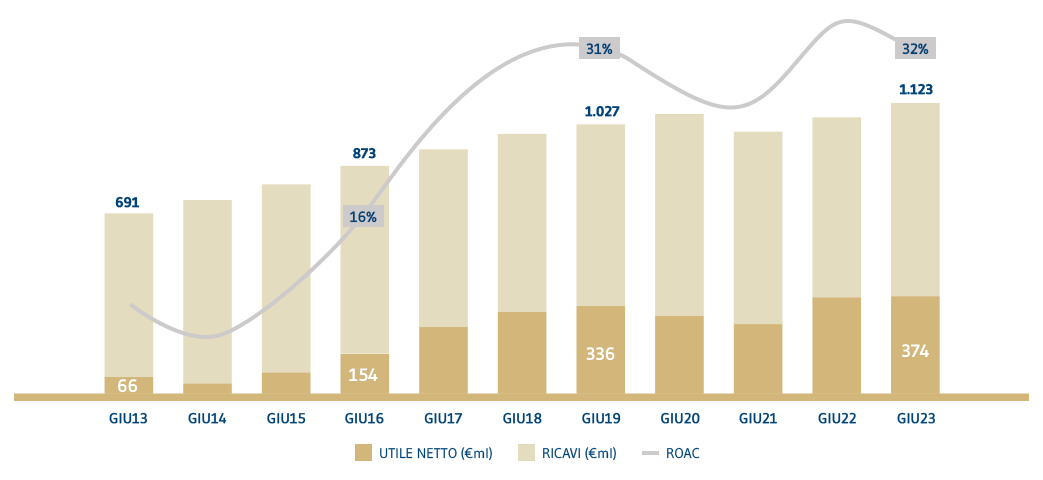

Tra il 2016, anno in cui lo sviluppo nel Wealth Management è divenuto una nostra priorità, e il 2023, la divisione WM ha triplicato le proprie dimensioni in termini di TFA, forza vendita, ricavi e utili. Oggi, Mediobanca vuole definitivamente affermarsi come operatore leader, distintivo per qualità, responsabilità, innovatività e valore dell’offerta per i clienti Premier, Private e gli imprenditori.

Facendo leva sulla forte crescita registrata negli ultimi anni, la nostra divisione Wealth Management ha intrapreso un cambio radicale d’approccio volto a creare un operatore con caratteristiche uniche in Italia. I punti di forza di Mediobanca (brand, contenuti dell’offerta, attrattività per i banker) saranno declinati in coerenza sui segmenti Premier e Private della clientela, generando forte crescita e valore.

Stiamo accelerando il percorso di riposizionamento dell’offerta di prodotti (liquidi e illiquidi, secondo una logica di “in-house guided”) e di servizi (anche di Investment Banking) sulla clientela Premier e Private, facendo leva su:

- Il distintivo posizionamento di Mediobanca come Private & Investment Bank

- Le sinergie con la divisione Corporate & Investment Banking

- La nostra elevata specializzazione, che ci consente di realizzare operazioni complesse e di offrire un approccio personalizzato

- Le nostre solide interconnessioni con le famiglie imprenditrici italiane.

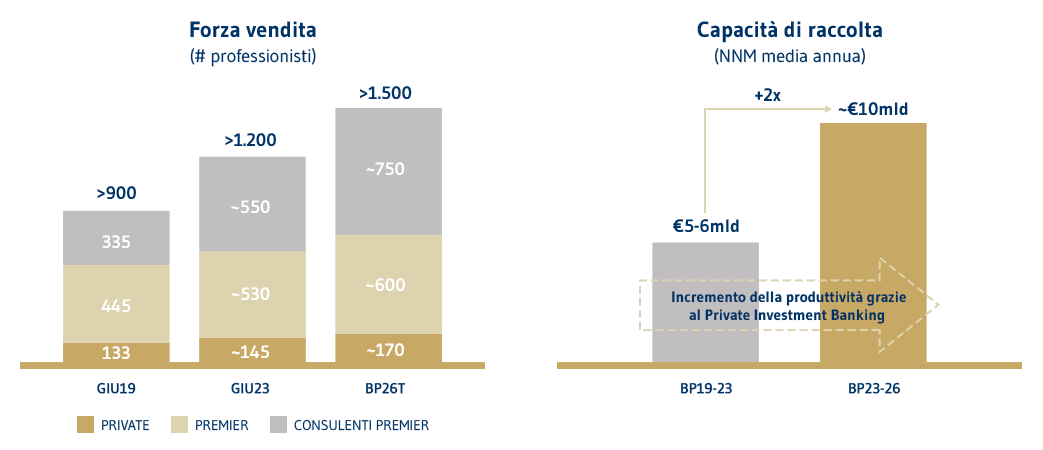

Prevediamo inoltre cospicui investimenti in distribuzione (forza vendita +25% a oltre 1.500 professionisti), tecnologia e prodotti.

Highlight

A fine piano la divisione Wealth Management:

- Crescerà a tassi superiori del sistema in masse (a €115mld, CAGR +11% vs +8% mercato), ricavi (maggiori di €1mld), redditività (RORWA +110pb al 4,0%)

- Diverrà un leader in Italia, confrontabile per dimensioni e redditività agli attuali migliori asset gatherer

- Valorizzerà appieno le sue distintive potenzialità derivanti da:

- Elevata focalizzazione su clientela HNWI/UHNWI (40% delle TFA, il doppio degli operatori quotati)

- Offerta di consulenza globale per l’imprenditore e l’impresa

- Riposizionamento e rebranding di CheBanca! in Mediobanca Premier.

- Sarà il primo motore di crescita del Gruppo, divenendo il secondo contributore in termini di ricavi e il primo di commissioni.

Il mercato europeo del Corporate & Investment Banking, pur rimanendo caratterizzato da un contesto competitivo sfidante, offre interessanti opportunità specialmente per le banche d’affari specializzate nell’Advisory che continuano a migliorare la propria quota di mercato grazie alla maggiore focalizzazione sul cliente e alla flessibilità del loro modello di business.

| MACRO-TREND | OPPORTUNITÀ |

|---|---|

|

Contesto economico sfidante |

|

|

Normativa stringente |

|

| Maggiore priorità all’ESG |

|

|

Innovazione dirompente per il settore |

|

Facendo leva sulla distintività del modello di business (leadership nei mercati di riferimento, elevata reputazione, organizzazione snella, orientamento al cliente, capacità di attrarre talenti, ottima qualità degli attivi) e su un approccio sinergico con il Wealth Management, la divisione di Corporate & Investment Banking evolverà in una piattaforma europea capital-light.

Nel dettaglio, la strategia prevede:

- Il rafforzamento del franchise CIB su nuove geografie, settori, clienti e prodotti. In particolare, prestiamo sempre maggiore attenzione ai settori di maggior sviluppo e innovatività, quali Tech, Energy Transition e Healthcare, mentre stiamo sviluppando nuovi prodotti, quali il CO2 trading e l’ottenimento dello status di BTP Specialist

- Il rafforzamento del nostro posizionamento distintivo di Private & Investment Banking, attraverso maggiori sinergie con il Wealth Management e la possibilità, unica in Italia, di servire contestualmente l’imprenditore e la sua impresa

- Il rafforzamento delle attività di Specialty Finance

- Un diverso approccio alla gestione del capitale, con particolare attenzione allo sviluppo delle attività a basso assorbimento di capitale. Il capitale allocato alla divisione CIB è atteso ridursi a non oltre 1/3 del capitale totale del Gruppo (vs 50% del 2016).

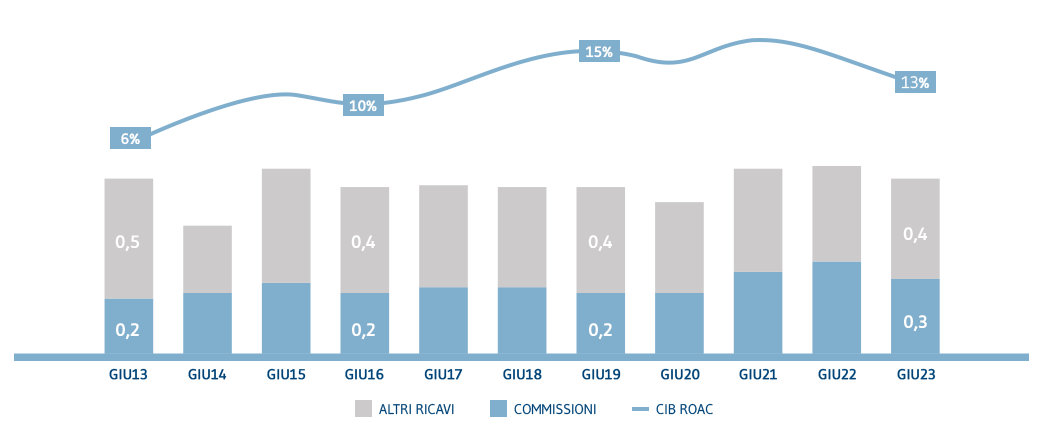

La divisione CIB, cuore storico di Mediobanca, ha dimostrato negli anni la capacità di riportare risultati resilienti attraverso i diversi cicli economici sia in termini di ricavi che di reddittività, grazie alla diversificazione delle attività per prodotto, clienti e geografie. Anche negli anni più sfidanti per il mercato, abbiamo sovraperformato il settore.

Highlight

A fine piano la divisione Corporate&Investment Banking

- Crescerà in ricavi (a circa €0,9mld con una CAGR dell’8%) e redditività (RORWA +60pb all’1,6%)

- Diverrà una piattaforma europea più forte, ampia, diversificata, con maggiori ricavi non domestici (dal 40% al 55%) e capital-light (dal 28% al 40%); l’Advisory diverrà il prodotto primario per contribuzione e crescita dei ricavi CIB

- Rafforzerà la sua leadership facendo leva sul modello di Private & Investment Banking e sulle evidenti potenzialità infragruppo (in particolare con il Private Banking, MA e Arma Partners), confermandosi interlocutore privilegiato delle imprese medio/grandi dei paesi di riferimento (Italia, Francia, Spagna)

- Sarà la prima fonte di ottimizzazione di capitale per il Gruppo (RWA -13% nel triennio a €17mld) e il secondo per crescita di ricavi e commissioni.

Compass opera nel credito al consumo dal 1960 ed è da oltre quindici anni tra i primi 3 operatori domestici. Ha saputo affermare la propria leadership nei prodotti a maggior redditività e punta oggi alla crescita facendo leva sui punti di forza specifici e sul supporto duraturo, solido e coerente del Gruppo Mediobanca.

Il mercato italiano offre significative opportunità di sviluppo: è meno maturo rispetto ad altre economie europee e con quote di mercato rese aggredibili dal progressivo ridursi della presenza delle reti bancarie tradizionali.

| Mercato del credito al consumo | Punti di forza di Compass |

|---|---|

| Crescita prevista in Italia +3,5% CAGR 23- 26 |

|

| Cambiamento nel comportamento dei clienti |

|

|

Evoluzione del ciclo del credito |

|

Facendo perno sulle proprie caratteristiche distintive (consolidata base di clientela, ampia e diversificata distribuzione, elevate capacità di scoring e pricing, solida qualità degli attivi), Compass consoliderà ulteriormente la sua leadership sul mercato domestico attraverso un upgrade del modello di servizi e un rafforzamento dei canali digitali diretti. Il Piano 2023-2026 prevede infatti:

- un importante potenziamento della distribuzione territoriale: il numero dei punti vendita aumenterà del 10% passando da 310 a circa 340

- investimenti significativi in tecnologia per realizzare la migliore piattaforma di digital lending: l’adozione di sofisticati motori di Artificial Intelligence, combinati alla consolidata esperienza di Compass nella valutazione del rischio di credito, permetterà di aumentare ulteriormente i volumi di prestiti personali digitali e di lanciare soluzioni di “instant lending” per i migliori clienti.

- la creazione di una soluzione integrata tra canali fisici e digitali

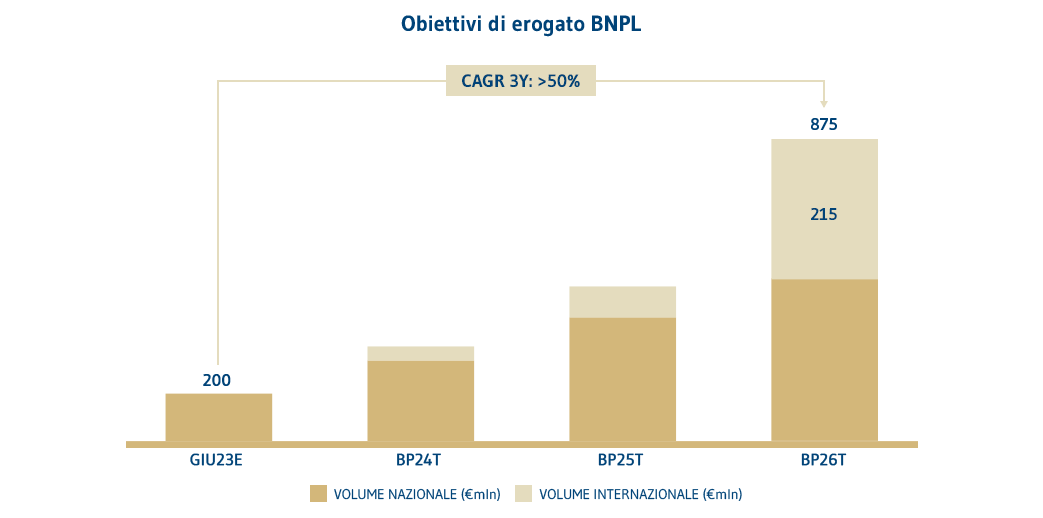

- lo sviluppo di prodotti innovativi, soprattutto per l’e-commerce, e il Buy Now Pay Later (BNPL).

Highlight

A fine piano la divisione Consumer Finance:

- Crescerà in ricavi (a €1,3mld) mantenendo elevata la redditività (RORWA al 2,9%);

- Conseguirà un upgrade della sua leadership in Italia come piattaforma multicanale;

- Accederà digitalmente a nuovi mercati e cluster di clienti;

- Effettuerà politiche di derisking, mantenendo inalterati i suoi elevati indici di efficienza e qualità degli attivi;

- Si confermerà prima fonte di ricavi e margine di interesse del Gruppo.

Pressoché interamente rappresentato dalla partecipazione in Assicurazioni Generali (pari al 13%), la divisione Insurance continuerà a contribuire in maniera positiva alla creazione dei ricavi e degli utili del Gruppo, migliorandone stabilità e visibilità.

Highlight

La valenza dell’investimento risiede in:

- Ottima redditività, ulteriormente rafforzata con la permanenza dell’applicazione del Danish Compromise;

- Decorrelazione rispetto all’andamento macro-economico e rispetto alle attività bancarie;

- Elevati cash flow;

- Opzione di valore per il Gruppo Mediobanca in termini di risorse disponibili e attivabili in caso di operazioni di crescita.